简介:由于缺乏新的基本信息指导,三月份的上海橡胶市场基本上由资金主导,并经历了大幅上升和下降,但最终在15,000条线上,公牛和熊无法区分结果。从工业链的角度来看,上游和下游库存积压的问题尚未有效改善。反弹更多是关于财务水平上期货市场结构的纠正,行业和价格之间的差异也抑制了反弹的势头。

1。审查三月份天道市场的市场趋势

自3月以来,上海橡胶市场的漫长和短暂竞争变得越来越明显。在以15,000元/吨为单位的9次交易日期后,主要的1409合同为15,000元/吨,双方都很难决定结果。到10日,受“超日债务”默认事件的影响,商品期货市场遇到了销售压力,而期货橡胶却达到了新的低点,并且曾经达到限制。第二天,在猜测资金的推动下,上海主要的橡胶反弹了。随着公牛继续提高自己的头寸,1409年合同期货价格以每日限制关闭。由于缺乏新的基本新闻指导,三月份的上海橡胶市场基本上是由资金主导的,并经历了大幅上升和下降,但最终是15,000条线,公牛和熊无法区分结果。从工业链的角度来看,上游和下游库存积压的问题尚未有效改善。反弹更多是关于财务水平上期货市场结构的纠正,行业和价格之间的差异也抑制了反弹的势头。

面对上海橡胶期货价格的暴力波动,现货市场保持了相对稳定的趋势。但是,由于成本因素,一些商人的意图较低,可以继续以低价发货,而工厂选择精心挑选和拭目以待,市场交易很安静。截至27日,云南国有的完整乳胶的参考价约为14,800-15,000元/吨,而海南的国有乳胶为14,800-15,000元/吨。

(图1:上海橡胶的主要1409合同的每日图表)

(图2:每日橡胶期货价格趋势图)

2。影响因素的分析

(i)国内和国际金融环境

美国非农业就业数据比预期的要好,这导致了美联储退出缓解的市场期望的急剧提高。美国经济增长率在第一季度可能低于2%。美联储减少量化宽松的前景仍然取决于经济数据。如果经济数据继续疲软,美联储可能会降低量化量化宽松的速度。耶伦()最近在FOMC表示,它将每月的债券购买量表将额外的100亿美元减少至550亿美元,放弃了6.5%的失业率上涨率,重申量化宽松项目可能在今年秋天结束。耶伦()清楚地提到,如果经济在当前方向发展,利率将在2015年秋季开始。预期的加息将是逐渐的,起跑范围将非常有限。此外,耶伦()提到,第一次加息与债券购买量表的终结之间将有六个月的间隔。

国内的“两个会议”将2014年的国内经济增长目标定为7.5%,这比预期的要好,并推动了市场信心。但是,自今年2月以来,中央银行通过14天的积极回购和28天的积极回购行动回收了流动性,而追回资金的努力逐渐增加。统计数据表明,汇丰PMI在3月的初始值为48.1,从2月的最终值48.5下降了0.4。前两个月发布的主要宏观经济指标并不乐观,这引起了人们更多的担忧,即中国的经济增长率可能会从目前的7.5%左右进一步放缓。国内外分析师在第一季度降低了其经济增长预期。根据总理对记者问题的回答,今年的经济挑战更加复杂,大部分时间的宏观面对面市场影响可能是负面的。在经济当前下降趋势的压力下,如果没有实质性的政策,则加剧了流动性和RMB的贬值,总体商品不太可能表现出逆转趋势。

(图3:汇丰中国制造业PMI指数)

(图4:中国CPI和PPI趋势图)

(ii)天然橡胶产业链的供求状况

1。生产区域的供应状况分析

最近,国际橡胶联盟表示,由于干旱的影响,泰国,印度尼西亚和马来西亚的天然橡胶生产的影响继续“大幅下降”。它的数据表明,由于天气异常,泰国,印度尼西亚和马来西亚的橡胶生产预计今年将下降6%-8%。此外,行业内部人士预计,超级厄尔尼诺现象的机会将在今年再次增加。高级气候科学记者说,今年不仅可以爆发厄尔尼诺现象,而且其严重性也可以与历史上最强大的厄尔尼诺现象竞争。如果确实发生,全球商品和农产品市场无疑将遭受重大打击。因此,我们应该专注于未来市场中东南亚的天气状况。

2。分析现货橡胶市场的供求状况

从国内橡胶进口数据中,我们可以发现自去年6月以来,自然橡胶的进口量继续增加。根据最新的海关统计数据,2014年2月,我国家的自然和合成橡胶进口量为30万吨,从1月到2月为78吨,与去年同期相比增长了22%。其中,天然橡胶的进口量为191,161吨,去年同期增长了31.2%。合成橡胶的进口量为109,276吨,去年同期增加了6.6%。 2月份的合成橡胶出口量为10,918吨,同比下降2.68%。天然橡胶的高进口量也进一步累积了当前的国内库存压力。

(图5:我国合成橡胶和天然橡胶的每月进口量的比较)

(图6:从2010年到2014年的中国每月进口量的比较)

截至3月15日,青岛自由贸易区的橡胶库存达到了新的高度,达到了353,800吨,接近其高峰。目前,该交易所仍然有188,900吨库存。如果添加了200,000吨贸易和流通链接,目前的国内库存将达到700,000-800,000吨。日本港口橡胶库存也继续攀升至22,056吨,比10天前增加了2.8%。库存从一个方面反映出当前的供求条件尚未得到显着改善。值得注意的是,该交易所库存最近的单方面下降显示,一方面,它可能来自某些机构到国家储备的交付,另一方面,它担心第二季度是否会有一个势不可挡的周期。如果库存大幅下降,价格下跌的动量可能会减弱。

(图7:青岛自由贸易区的橡胶清单)

(图8:每日橡胶库存)

(图9:上海期货交易所的自然橡胶库存和期货价格趋势的变化)

目前,国内云南生产区已开始逐个切割,新橡胶逐渐推出,这无疑给上海橡胶的价格带来了压力。但是,在第二季度,由于信用证融资的减少和新橡胶的供应下降,总体进口量可能会下降,并且债券区域的库存进入了灾难周期。但是,在此阶段,国内下游需求是相对淡季的,而且很难提高价格。

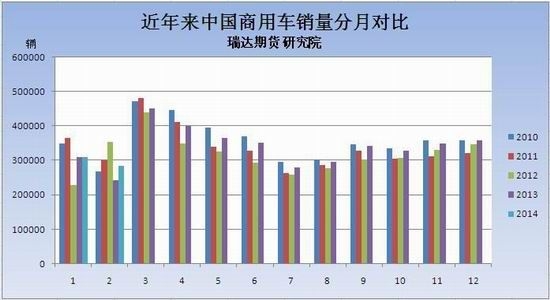

3。分析下游汽车(特殊区域)和轮胎行业的状况

中国汽车制造商协会的数据表明,2月,汽车生产和销售分别达到16.375亿和15.964亿,比上个月分别下降了21.7%和26%,比去年同期分别增长了21.5%和17.8%。从1月到2月,我国家的汽车生产和销售分别达到3.6888,800和37.529亿,去年同期分别增加了11.4%和10.7%。根据2月份的生产和销售数据,与一月相比,它显示出急剧下降,但与去年同期相比,累计总量增加。中国汽车经销商协会发布了一个库存指数,表明今年2月的经销商库存指数为58.2%,比1月份增长了7.7%,超过了警告线。 2月的“汽车经销商库存调查结果”表明,进口,合资企业和独立品牌的库存系数都大大增加了,经销商的综合(特殊区域)库存系数为2.33,一月份提高了140%。

(图10:近年来中国汽车生产和销售评分的每月比较)

(图11:近年来中国商用车销售的比较)

由于对下游替换轮胎市场的需求下降,轮胎工厂仍在着重于驱逐和低启动的操作。据了解,目前,山东的大多数轮胎制造商都开始建造,并且正在稳步上升,而且工厂的库存仍然没有活跃。制造商的原材料库存仍保持在月水平,并且成品库存的维持约20至30天,因此很难采取大量的库存措施。由于人工成本和其他原因,欧美市场中的大多数订单都转移到东南亚和其他国家。国内订单的急剧下降导致对乳胶的实际需求不足,公司订单的大幅下降。根据一些运营商的说法,国内工厂基本上在三月和五月在过去几年中保持了全部生产,但是今年的运营速度却放慢了。

3。未来的市场前景

(i)技术分析

(图12:上海Jiao 1409合同的每日图)

从市场的角度来看,上海Jiao 1409合同的期货价格在3月的15,000大关左右继续波动。期货价格反复挑战了15800条线,并徒劳地返回,但在下面的15000个整数标记中也有一定的支持,而期货价格也跌入了盒子形的波动。但是,从每周K线的角度来看,期货价格的压力非常明显。如果没有积极的推动力,那么期货价格不太可能能够取得突破。

(ii)观点摘要

总体而言,债券地区的库存仍在增加。由于库存能力有限,该地区以外的RMB复合胶库存也在增加。尽管中央银行扩大了RMB的波动率范围对美元的增长范围有望减少融资进口,但仍有待验证的期望是否可以实现。直到目前的过度供求和需求,高库存和仓库收据交付压力无法有效解决,任何预期的链接都只能给期货价格短期反弹。但是,基本上已经实现了诸如降低宏观数据,库存量增加和切割生产区域之类的负面信息。市场投机的空间相对有限,风险主要来自宏观系统性风险,市场已降至低级波动阶段。宏观经济开始于今年,将来可能不可避免地会产生宏观方面的新负面影响。在中期,上海橡胶可能会保持挥发性易变且弱趋势。