随着数字人民币逐步在各个城市试点,开放场景日益丰富,越来越多的商户正在积极探索数字人民币的准入流程。 在数字人民币生态系统中,不存在所谓的收单机构或清算机构。 原有的收单方角色不复存在,商户成为“指定运营机构”的公共钱包持有者。 那么这些商户如何激活和接入数字人民币呢?

本文将为您解密商户接入数字人民币支付的整个流程。 如果有什么不对的地方请指正。

1. 商户接入数字人民币的动机和影响

数字人民币试点的推进离不开场景的拓展,而场景的拓展又必须离不开商户的准入支持。 那么商家获得数字人民币支持的动机是什么? 商户接入后有何影响?

1. 接入电源

1)从交易角度来看,数字人民币支付不向商户收取交易费用,大大节省了商户的运营成本。 随着应用场景的不断增多,更多民众可以享受到数字人民币支付带来的便捷体验,真正实现普惠金融。

2)数字人民币支持账户松耦合,具有“支付结算”的账户特性,可以减少商户资金结算时间和途中风险,加快资金周转效率,为支付结算体系建设注入新动力数字经济。

3)在数字人民币早期试点阶段,运营机构将与中国人民银行、政府等机构合作推出一系列数字货币红包活动,可以增加商户收入,增加商户日常活跃度,甚至还能得到一定的政府补贴。

2、接入后的影响

1)数字人民币仍处于试点阶段,开通和使用的人数仍然较少,商户自主接入的权力有限。 第三批试点城市何时开放尚不清楚。 很多城市商家想要进入却受到影响。 数字人民币全面推广时间未知!

2)商户接入数字人民币支付方式后,增加了财务对账的新渠道,一定程度上增加了财务工作量,商户一开始会不愿意。

3)交易手续费的缺失将降低部分支付机构拓展商户的积极性,为商户提供的配套管理和支付对账功能的完善和优化将受到影响。 很多商家都是第一次吃螃蟹,但个人觉得中味应该是五味混合的。

数字人民币是一种法定货币,也是未来主流支付方式之一。 正式上线后,得到各场景商家的全面支持只是时间问题。 商户接入数字人民币已是大势所趋,是适应时代发展、推动数字中国建设的重大战略举措。

接下来笔者将详细介绍商户接入数字人民币的整个流程。

2、解密商户接入数字人民币支付全流程

商户接入数字人民币的合作伙伴主要有两类。

一方面是指定运营机构,主动联系有独特应用场景的商家洽谈合作; 另一边是2.5层组织(即数字研究院指定受理服务机构)协助商户接入。 接入互联平台的第三方支付机构,包括银联商务、拉卡拉、连连支付等已经拥有海量商户资源的支付机构,也可以为商户提供接入和开通数字货币公共钱包的能力。

接下来根据商家是否有接口能力来谈谈接入流程和建议。

1、具备接口对接能力的商户

具有接口对接能力的商户可与指定运营机构或数字研究院受理服务机构洽谈合作,利用开放平台自身场景接入聚合支付收银台中的数字人民币支付方式进行收款。 所收资金实时结算至商户公共钱包,加快资金周转速度。

1)与运营机构合作

截至2021年11月30日,经营机构数量由6家增至9家,分别为中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行(支付宝)、招商银行(即将上线)、微众银行(腾讯旗下,即将上线)。

试点城市商户可选择以上七家运营机构进行洽谈对接。 具体选择可以根据商家的运营需求以及各运营机构的营销策略而定。

以下是商家与运营机构的业务合作流程:

商家选择一个或多个运营机构沟通合作意向; 双方达成合作意向并签署数字人民币支付接入保密协议; 同时,合作运营机构向商家提供合作协议模板,双方通过协议约定合作内容、结算等详细条款; 双方确认合作协议内容并提交法务审核; 双方均通过法律审查并各自加盖单位公章,即表示合作关系正式建立。 商户按照银行准入要求,提供公共钱包开通信息,开通公共钱包作为收款钱包。 公共钱包分为母钱包和子钱包,商户可以根据不同场景添加多个子钱包。

2)与受理服务机构合作

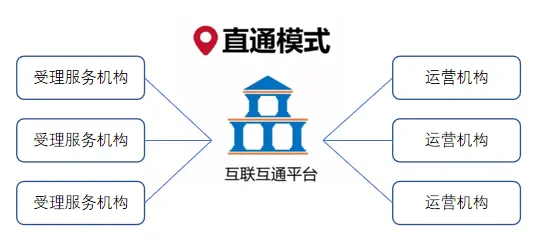

受理服务机构(常称为2.5层)是指与数字信息研究院签署战略合作协议的第三方支付机构、商业银行或公用事业商户。

受理服务机构是为商户受理数字人民币交易提供技术和信息服务的机构。 受理服务机构一般采用直连方式与数学所互联网及互联互通平台连接,即直连模式。

(透传模式结构图)

受理服务机构一般选择智慧城市、交通作为首选合作场景,与城市级商务平台/商户开展战略合作。 目前已有3批验收机构与数学所达成战略合作关系。 第一批是紫禾信; 第二批为银联商务、拉卡拉、连连支付、中石油、中石化; 第三批尚未披露。

3)数字货币支付接口能力对接(以线上场景为例)

商户可以选择的数字人民币支付接口(线上)有四种,分别是:数字人民币H5支付、数字人民币免密协议支付、子钱包推送功能、数字人民币APP支付。

① 无秘密协议的付款

是指商户调用数字人民币接口,将用户实名信息提交给运营机构签署协议; 用户成功签约后,在商户指定场景支付时无需输入钱包密码即可完成支付,安全快捷。

② 子钱包推送功能

是指用户登录数字人民币APP,选择商户开通子钱包推送功能; 互联系统将用户信息打包、加密,以子钱包的形式推送给合作商户。 商家无法得知用户的个人信息,因此用户核心信息受到私密保护。 以上两种支付方式均使用协议支付接口进行交易。

③ 数字人民币H5支付

H5支付连接银行手机网页,属于直连模式。 该方式中,用户需要跳转到银行网页进行支付,并验证短信验证码和钱包支付密码。 用户体验不友好,不建议访问。

④ 数字人民币APP支付

据可靠消息称,中国人民银行计划于2022年1月上旬开放数字人民币APP支付应用市场,届时,各试点城市的商户可以选择与受理服务机构合作接入。 下面介绍该支付方式的适用场景。

商户可以选择一种或多种支付方式进行接入。 不同的支付方式,开发联调时间不同。 双方从接口开发到联调通常需要1-2个月的时间。

4)支付接口适应场景(以线上场景为例)

数字人民币H5支付适用于商户虚拟账户充值场景。 数字人民币免密码支付适用于交通——公交/地铁代码显示场景。 分钱包推送适合商户自有平台业务场景,是目前数字研究院推广的主要方式之一。 数字人民币APP的支付原理与商户推出微信支付/支付宝支付的支付原理相同(以后主要推荐)。

当用户在商户选择商品并确认支付时,选择数字人民币APP支付进行支付。 支付过程中,商户启动数字人民币APP提出支付请求; 用户在数字人民币APP中选择已开通的子钱包进行密码验证后即可完成支付。

2、无技术对接能力的商家

没有技术对接能力的商户必须寻找具有支付接口对接能力的技术服务商或受理服务机构合作,作为数字人民币接入的技术支持者。

目前,具备对接数字人民币技术能力和资质的服务商较少,服务收费也会相对较高。 建议此类商户多关注人民银行最新政策,调整准入策略。